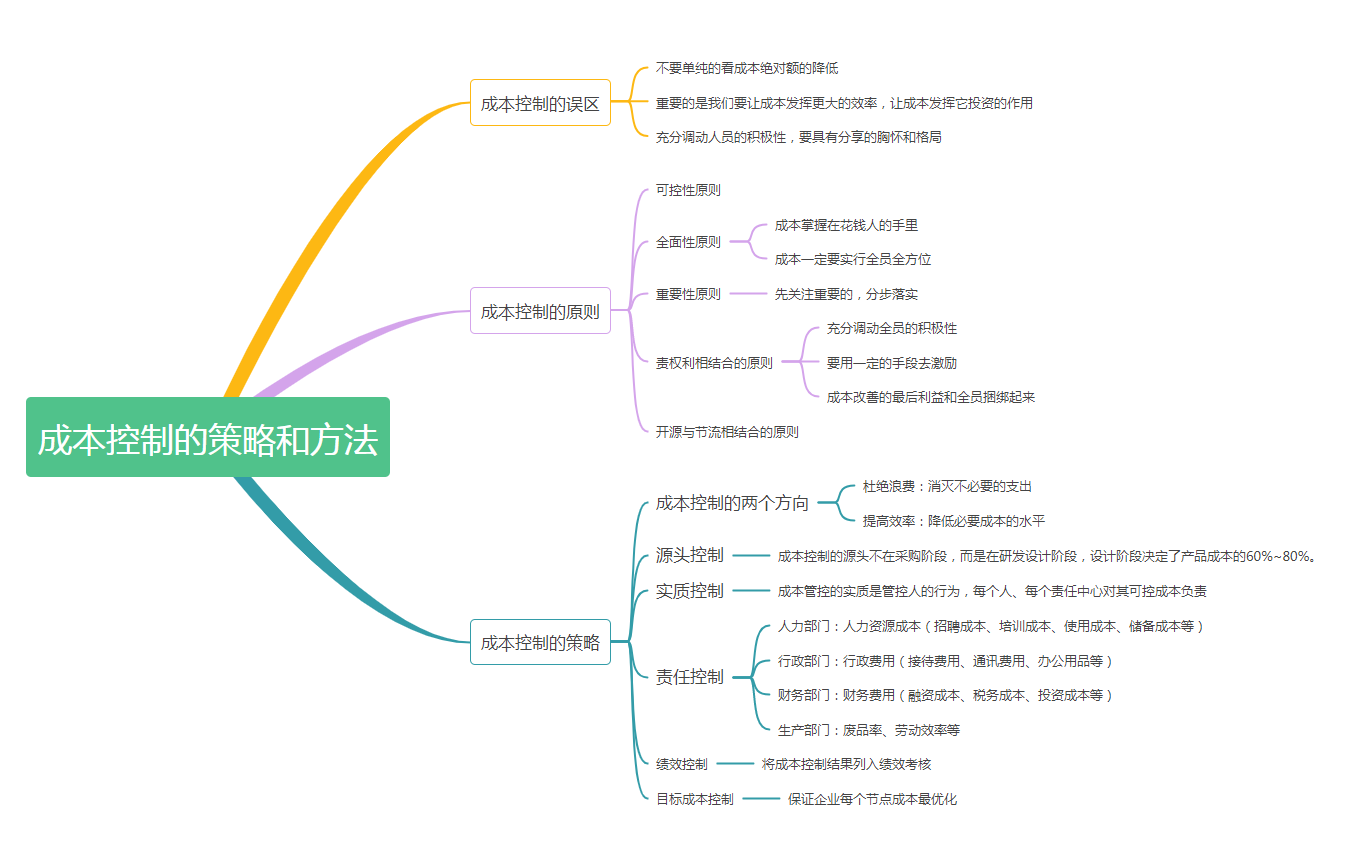

成本控制的实质是管控人的行为;

将责任成本分到各部门及每个人;

成本控制控制的是可以控制的部分,无法控制的部分无法进行成本控制。

成本控制是全过程、全方位、全员的。

成本控制更多在基层、一线。

首先关注影响大的、持续时间长的、比较重要的部分。

责权利相结合,调动全员控制成本的积极性;

开源和节流相结合控制成本,开源大于节流。

成本控制:第一不浪费(消灭不必要、无效成本的支出),第二提高效率(降低必要成本的水平)。

成本控制的源头在研发设计阶段。设计阶段决定60-80%成本。

人力部门

行政部门

财务部门

生产部门

落实到相关人员,具体到人员